Vediamo in cosa consiste il Superbonus 110% - 90%

Il Superbonus è una misura di incentivazione introdotta dall’articolo 119 del decreto legge n. 34/2020 (decreto Rilancio), che consiste in una detrazione del 110% delle spese sostenute a partire dal 1°luglio 2020 per la realizzazione di specifici interventi finalizzati all’efficienza energetica e al consolidamento statico o alla riduzione del rischio sismico degli edifici.

L’agevolazione si affianca alle detrazioni, già in vigore da molti anni, spettanti per gli interventi di riqualificazione energetica degli edifici (ecobonus) e per quelli di recupero del patrimonio edilizio, inclusi quelli antisismici (sismabonus), disciplinate, rispettivamente, dagli articoli 14 e 16 del decreto legge n. 63/2013.

Il Superbonus è stato modificato a più riprese negli ultimi due anni e mezzo, fino ad un suo ridimensionamento dal 2023.

Con la legge di bilancio 2023 e la legge del 13 gennaio 2023, n. 6, conversione in legge del Decreto Aiuti-quater, parte la fase di transizione del Superbonus da 110 % a 90%.

Da quest’anno l’agevolazione viene così modificata con un sistema “a scalare” riducendola al 90%, per poi diminuire gradualmente col passare degli anni al 70% nel 2024 e al 65% nel 2025.

Vengono così stabilite nuove regole per l’accesso all’agevolazione:

In particolare per gli interventi effettuati da condomini per gli interventi su edifici composti da 2 a 4 unità immobiliari il Superbonus è previsto fino al 31 dicembre 2025, nelle seguenti misure:

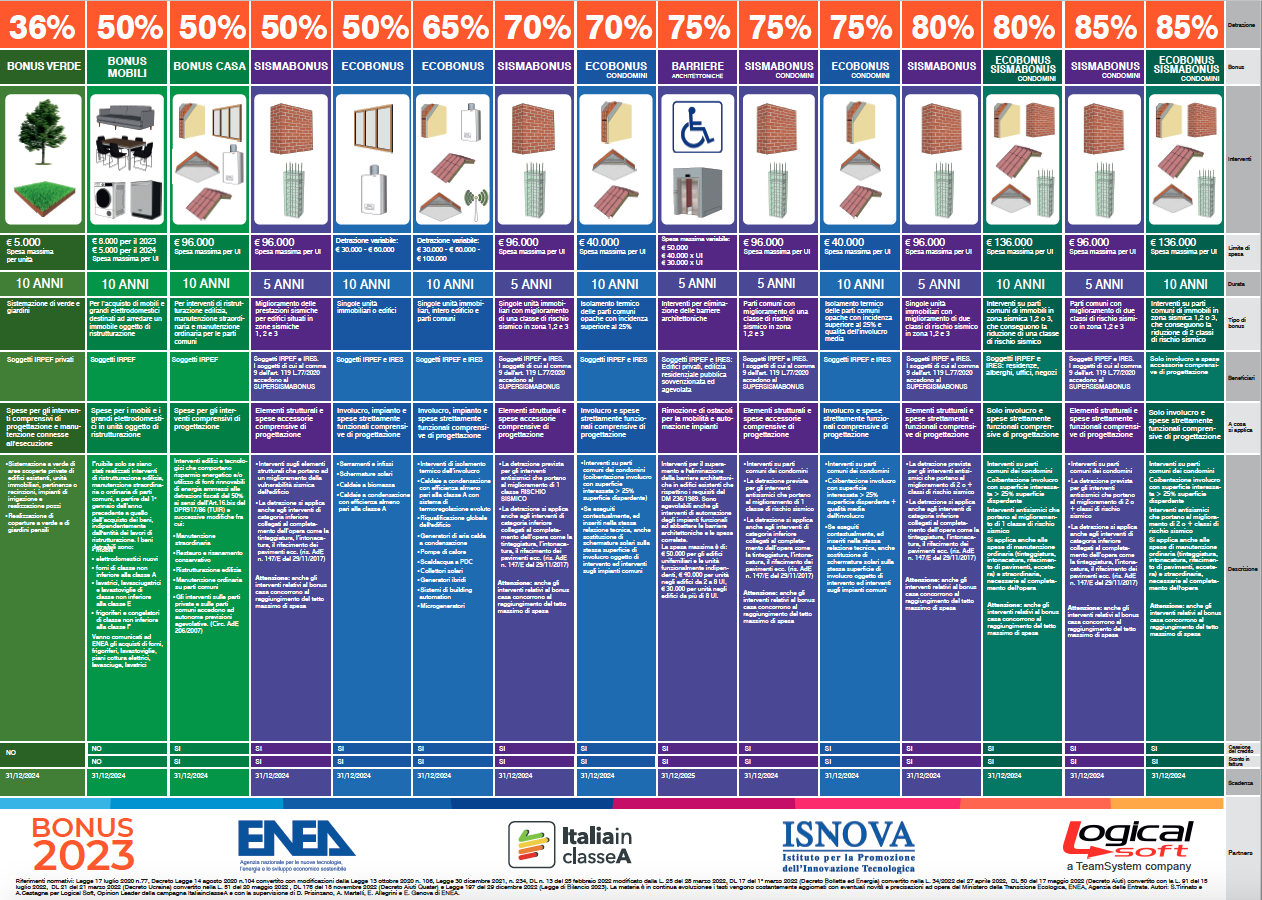

110% per le spese sostenute fino al 31/12/2022

90% per le spese sostenute nel 2023,

70% per le spese sostenute fino al 31/12/2024 e

65% per le spese sostenute nel 2025

È possibile beneficiare del Superbonus nella misura del 110% solo nei seguenti casi:

interventi diversi da quelli effettuati dai condomini per i quali, alla data del 25 novembre 2022 risulta presentata la CILA

interventi effettuati dai condomini con delibera assembleare (entro il 18 novembre) più dichiarazione sostitutiva e con CILA-S presentata entro il 31 dicembre 2022

interventi effettuati dai condomini con delibera assembleare (tra 18 e 24 novembre) più dichiarazione sostitutiva e con CILA-S presentata entro il 25 dicembre 2022

interventi comportanti la demolizione e ricostruzione degli edifici, a patto che l’istanza sia stata presentata entro il 31 dicembre 2022

- Per gli interventi effettuati da Onlus, associazioni di volontariato e associazione di promozione sociali (le Odv e le Aps), il Superbonus è previsto nella misura del 110% per le spese sostenute entro il 31 dicembre 2025

- Per gli interventi effettuati da edifici unifamiliari il Superbonus nella misura del 110% viene prorogato al 31 marzo 2023 per lavori completati al 30% al 30 settembre 2022

- È possibile aver accesso al Superbonus 90% per gli interventi avviati a partire dal 1 gennaio 2023 e per le spese sostenute entro il 31 dicembre 2023 solo se si tratta di prima casa e che il contribuente possegga un reddito inferiore a 15.000Euro, variabile in base al “quoziente familiare” secondo un nuovo sistema di calcolo

- Per gli interventi effettuati da IACP (istituti autonomi case popolari) la misura del 110% viene prorogata al 31 dicembre 2023 a patto che i lavori siano stati completati almeno al 60% al 30 giugno 2023. Per le spese sostenute a partire dal 2022 la detrazione avviene in quattro anni, come previsto dalla legge di bilancio 2022

La possibilità di usufruire del Superbonus è prevista per gli interventi principali o così detti trainanti: l’isolamento termico sugli involucri (Sistema a Cappotto), la sostituzione di impianti di climatizzazione, interventi antisismici.

Oltre agli interventi trainanti elencati, rientrano nel Superbonus anche le spese per gli interventi di efficientamento energetico - interventi trainati - eseguiti insieme ad almeno uno degli interventi principali: infissi, infrastrutture per la ricarica di veicoli elettrici, installazione di impianti solari fotovoltaici e sistemi di accumulo.

Inoltre hanno accesso direttamente al Superbonus, anche se non congiunti a interventi trainanti, tutti gli interventi relativi a misure antisismiche speciali.